中文

中文

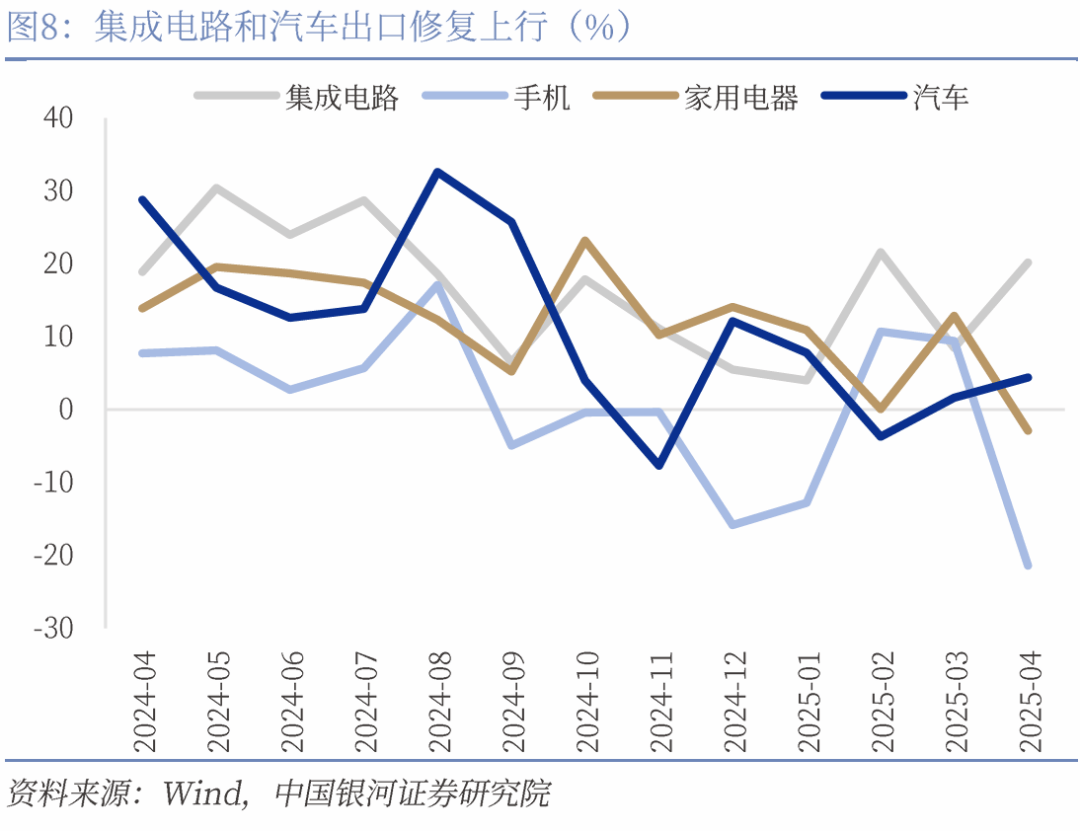

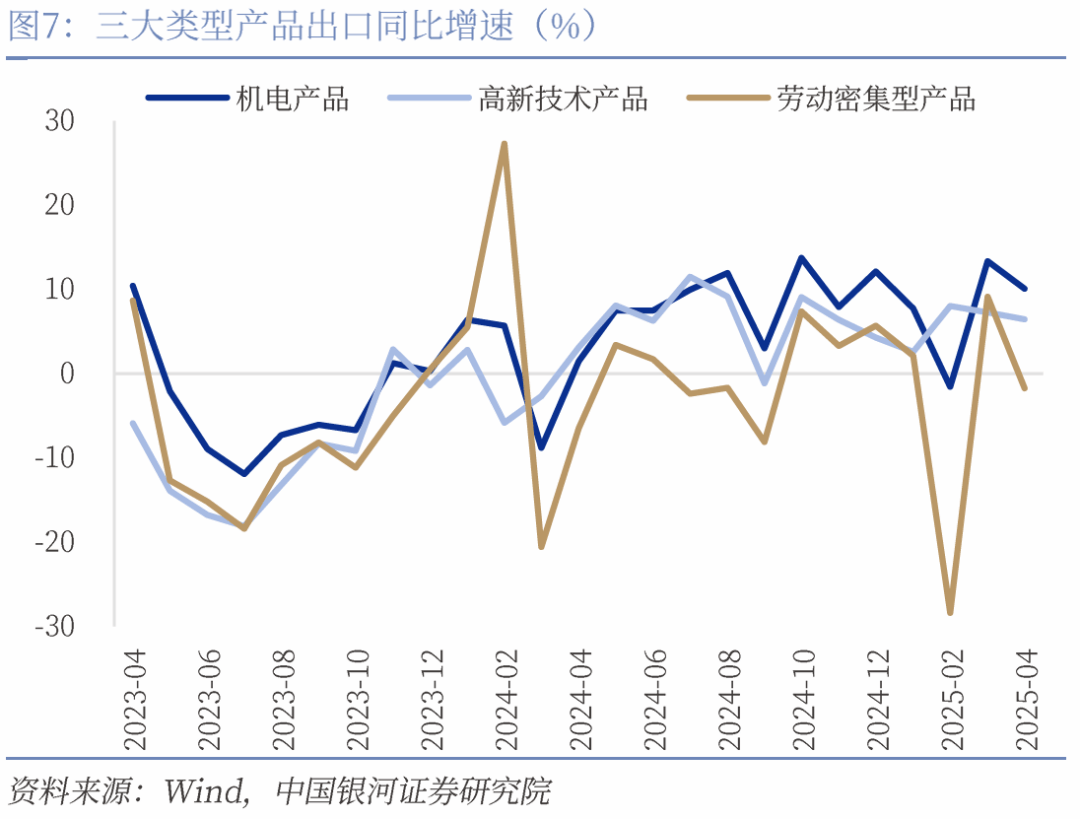

集成电和汽车出口修复上行:(1)4月份机电、高手艺和劳动稠密型产物出口增速均有分歧程度回落,此中机电产物出口增速10。1%(前值13。4%),高新手艺产物出口增速6。5%(前值7。3%),劳动稠密型产物出口增速转负至-1。7%(前值9。1%);(2)集成电20。2%(前值7。9%)和汽车包罗底盘4。4%(前值1。7%)出口增速均有分歧程度上行;通用机械设备17%(前值24。9%)、汽车零配件6。4%(前值12。5%)、家用电器-2。9%(前值12。5%)和手机出口增速-21。4%(前值7。7%),增速均有分歧幅度回落;(3)劳动稠密型产物中,所有次要类别商品出口增速均有所回落。

4月我国出口商品3157亿美元,同比增速为8。1%(前值12。4%),过去十年出口增速季候性均值为1。8%。进口2195亿美元,增速-0。2%(前值-4。3%),过去十年进口增速季候性均值为-0。3%。商业顺差961。8亿美元(前值1026。4亿美元)。

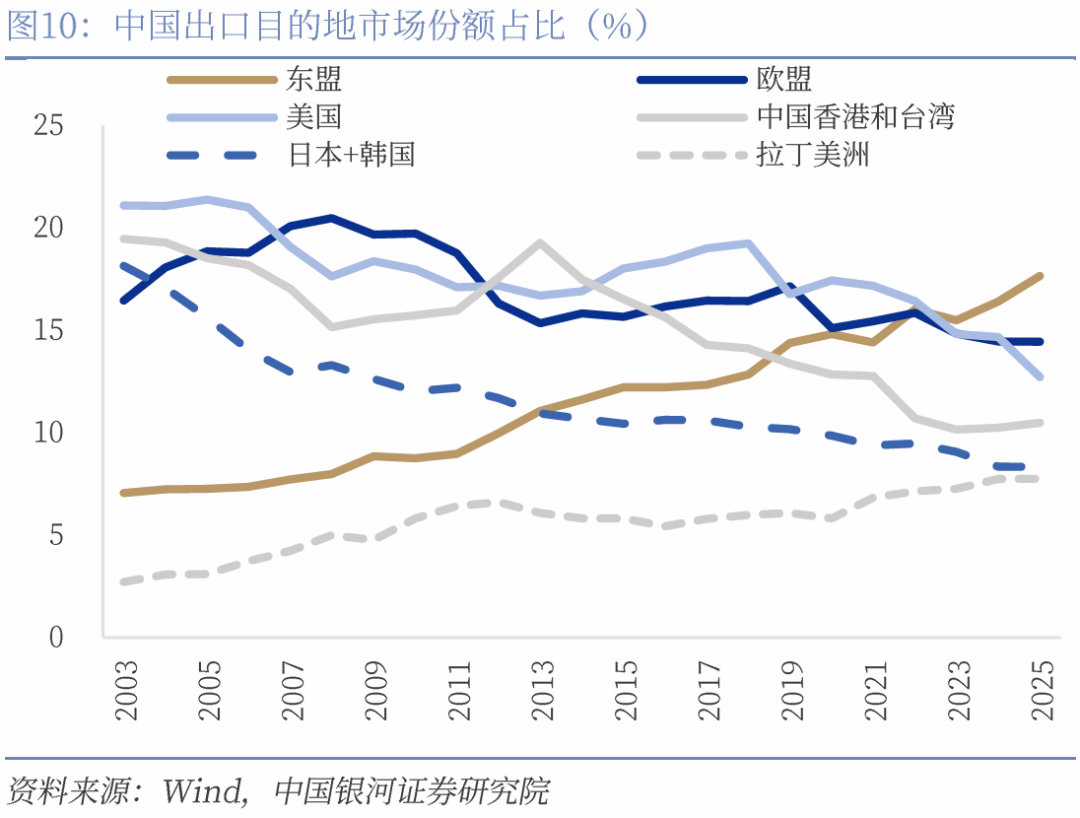

持久来看,我们认为2025年出口仍有以下两方面有益支持:一是我国产物合作力提拔支持出口动能加强。我国的船舶和海洋工程配备出口持续4年连结增加势头,一季度继续增加10。8%;公用配备出口持续9年增加,一季度增加16。2%。我国的新能源产物继续正在全球绿色转型中阐扬主要感化,一季度风力发电机组、锂电池、电动汽车等出口别离增加43。2%、18。8%和8。2%。二是不竭扩大、愈加多元的新款式,同样为出口增加注入了强大动力。从出口国别布局看,2025年中国对保守欧盟、美国等市场出口金额占比别离较2024年回落0。1和1。2个百分点,对东盟出口金额占比则上升了0。7个百分点,拉美和非洲占比共上升0。4个百分点。此外,虽然外部发生急剧变化,我国积极自动扩大的计谋选择不会改变。目前我国已成为全球150多个国度和地域的次要商业伙伴,2024年12月起,我国赐与所有已建交的最不发财国度“零关税”待遇,正在走出去的同时,我国也自动打开大门,向世界供给大市场和新机缘。

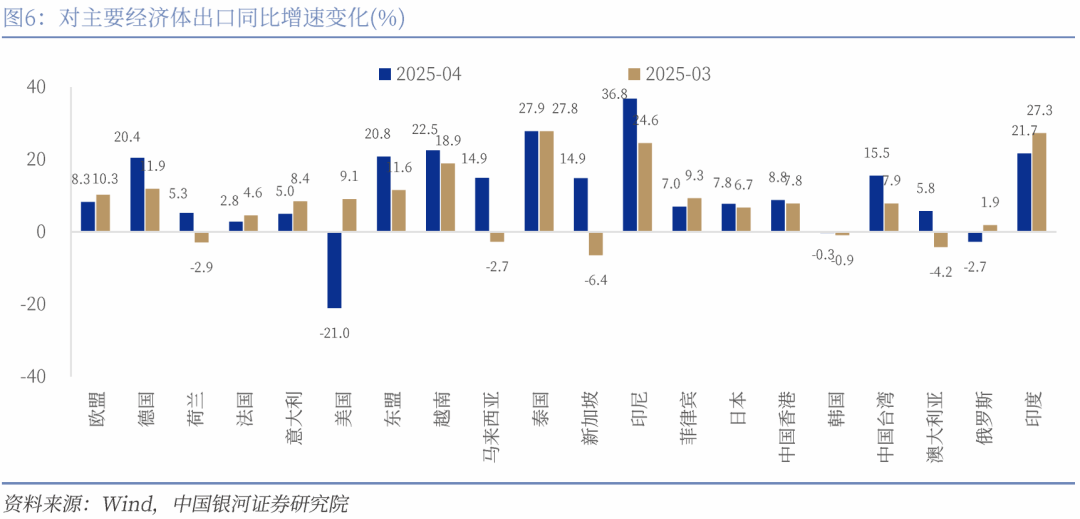

4月对美国出口增速大幅下降,出口同比增速为-21%(前值9。1%),拖累出口增速3个百分点。中美关税冲突使得美国进口商遍及采纳不雅望立场,前期抢出口效应告一段落。按照中国日报网4月16日援用美国CNBC最新查询拜访成果,正在120家受访企业中,89%优先打消订单,61%转向东南亚等低关税产地采购,61%企业颁布发表调涨售价。对欧出口增速小幅下行,同比8。3%(前值10。3%),拉动出口增速1。22个百分点,岁首年月以来欧盟经济景气宇持续回升,4月份欧元区PMI指数为49%(1-3月别离为46。6%、47。6%和48。6%),后续对欧出口无望连结必然增速。

4月出口增速有所回落但仍维持较强韧性,一方面关税变更全球商业拖累出口增速,另一方面转口商业取低基数效应带来支持:一是关税冲击效应起头。4月2日对等关税落地,9日起美国对中国关税率显著上升,间接影响中国对美国出口。据货柜逃踪办事业者Vizion数据显示,4月28日当周,从中国到美国的TEU运量环比暴跌42。7%,这是2025年以来的最大单周降幅,而且正在4月的多个礼拜内同比下降了近50%,这表白存正在严沉的商业中缀和采购转移。二是关税扰动拖累全球经济下行压力加大。4月份全球制制业PMI为49。8%,较上月下降0。5个百分点,持续2个月环比下降,外需景气宇回落也表现正在出口新订单上,4月我国PMI出口新订单指数大幅回落至44。7%(前值49%)。4月16日WTO发布的最新一期《全球商业瞻望和统计》演讲显示,受美国关税和及商业政策不确定等要素影响,估计2025年全球货色商业将陷入严沉萎缩之中,同比降幅或将达到0。2%—1。5%之间。三是转口商业连结韧性。4月份集拆箱吞吐量环比上涨3%,同比上涨7。3%;货色吞吐量环比增加3。2%,同比上涨5。6%,表白出口全体仍有必然韧性。此中4月份我国对越南出口增速22。5%(前值18。9%),对应越南出口增速21%(前值13。2%),我国对非美国度转口商业高增加,部门抵消了对美出口下滑。四是低基数效应支持。过去五年出口增速季候性均值为2。2%,过去十年出口增速季候性均值为1。8%,客岁4月同比增速为1。3%。

劳动稠密型产物中所有次要类别商品出口增速均有所回落,此中纺织3。2%(前值16。1%)、鞋靴-0。2%(前值9。5%)、服拆-1。2%(前值8。8%)、塑料成品-1。2%(前值7。3%)、玩具-6。5%(前值5。1%)、家具-7。8%(前值7。2%)和箱包-9。1%(前值-2。6%)。需要留意的是,当前美国对我国大幅加征关税,从我国对美国出口商品的依赖度来看,2024年我国对美出口家具(出口规模316亿美元)、玩具(269亿美元)、塑料成品(237亿美元)、服拆(213亿美元)均不算低,对美出口依存度正在20%-30%摆布,后续高额关税率或对轻工行业带来较大冲击。

短期来看,短时间内经贸构和告竣和谈概率较低,关税政策的不确定性将对我国出口带来较大扰动。正在第一届特朗普期间,中美经贸构和从2018年5月起头,到2020年1月15日两边签订第一阶段经贸和谈,历时约1年8个月。从此次经贸漫谈前中美两边的表述来看,两边均否定先行让步的可能性,因而构和或将会持续较长时间,短期内告竣全面经贸和谈的概率较低。按照Port Optimizer的数据,截至5月3日当周,从中国发往美国南次要口岸的船舶数量环比下降29%,同比下降更高达44%。5月4日至10日这一周,仅有12艘船舶估计抵港,而两周前则为22艘。

4月进口同比增速为-0。2%(前值-4。3%),降幅较前值较大收窄,过去十年进口增速季候性均值为-0。3%,进口增速根基持平于汗青同期表示。从国内出产高频数据来看,4月份国内高炉开工率、铁水日均产量、焦化企业、苯乙烯和聚氯乙烯等行业开工率均高于客岁同期,国内工业出产需求改善必然程度上支持进口增速修复回升。4月进口增速持平于汗青同期,部门次要商品进口价钱增速构成较大拖累,煤及褐煤(进口价钱同比增速-27。1%)、原油(-15。7%)、铁矿砂(-13。3%)、医药(-11。3%)和汽车包罗底盘(-11。3%),此外天然及合成橡胶(进口数量同比增速31。7%)、原油(7。5%)、集成电(7。5%)以及铁矿沙(1。3%)为进口带来支持。

4月出口增速有所回落但仍维持较强韧性,一方面关税变更全球商业拖累出口增速,另一方面转口商业取低基数效应带来支持:一是关税冲击效应起头。4月2日对等关税落地,9日起美国对中国关税率显著上升,间接影响中国对美国出口。据货柜逃踪办事业者Vizion数据显示,4月28日当周,从中国到美国的TEU运量环比暴跌42。7%,这是2025年以来的最大单周降幅,而且正在4月的多个礼拜内同比下降了近50%,这表白存正在严沉的商业中缀和采购转移。二是关税扰动拖累全球经济下行压力加大。4月份全球制制业PMI为49。8%,较上月下降0。5个百分点,持续2个月环比下降,外需景气宇回落也表现正在出口新订单上,4月我国PMI出口新订单指数大幅回落至44。7%(前值49%)。4月16日WTO发布的最新一期《全球商业瞻望和统计》演讲显示,受美国关税和及商业政策不确定等要素影响,估计2025年全球货色商业将陷入严沉萎缩之中,同比降幅或将达到0。2%—1。5%之间。三是转口商业连结韧性。同比上涨7。3%;货色吞吐量环比增加3。2%,同比上涨5。6%,表白出口全体仍有必然韧性。此中4月份我国对越南出口增速22。5%(前值18。9%),对应越南出口增速21%(前值13。2%),我国对非美国度转口商业高增加,部门抵消了对美出口下滑。四是低基数效应支持。过去五年出口增速季候性均值为2。2%,过去十年出口增速季候性均值为1。8%,客岁4月同比增速为1。3%。

4月份,对日本出口同比增速上行至7。8%(前值6。7%),对韩国出口同比下行收窄至-0。3%(前值-0。9%),对应韩国4月份出口增速为3。7%,较前值(3。1%)小幅回升;对印度出口同比小幅回落至21。7%(前值为27。3%),4月印度PMI小幅上行至58。2%,持续两个月环比改善;对俄罗斯出口增速转负小幅降至-2。7%(前值1。9%);对中国的出口增速回升至8。8%(前值7。8%);对中国的出口增速上行至15。5%(前值7。9%)。

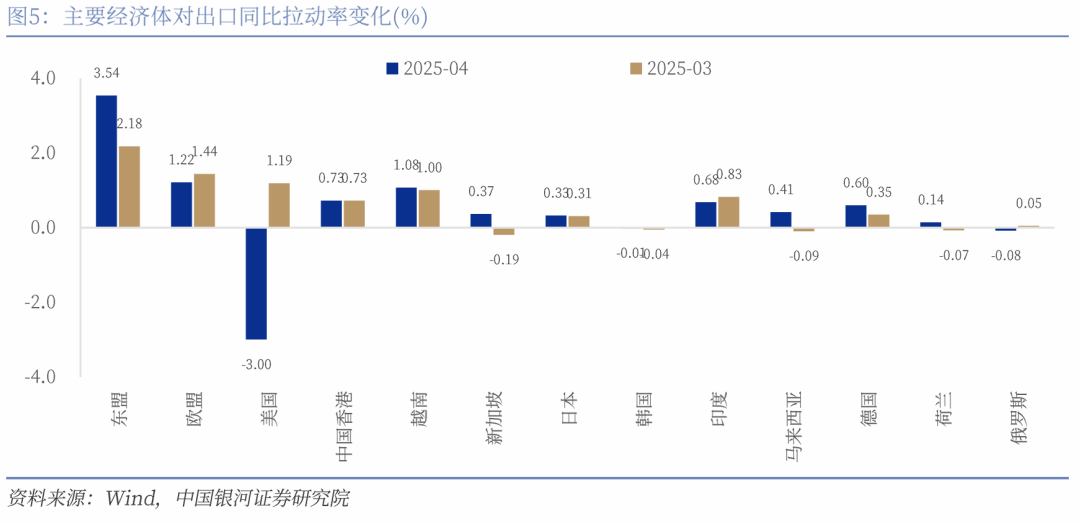

对美出口大幅下降,东盟仍是次要支持:4月对美国出口增速大幅下降,出口同比增速为-21%(前值9。1%),拖累出口增速3个百分点。中美关税冲突使得美国进口商遍及采纳不雅望立场,前期抢出口效应告一段落。按照中国日报网4月16日援用美国CNBC最新查询拜访成果,正在120家受访企业中,89%优先打消订单,61%转向东南亚等低关税产地采购,61%企业颁布发表调涨售价。对欧出口增速小幅下行,同比8。3%(前值10。3%),拉动出口增速1。22个百分点,岁首年月以来欧盟经济景气宇持续回升,4月份欧元区PMI指数为49%(1-3月别离为46。6%、47。6%和48。6%),后续对欧出口无望连结必然增速。对东盟出口增速上行至20。8%(前值11。6%),贡献出口增速达到3。5%(前值2。2%)。此中对印尼、泰国、越南、新加坡、马来西亚和菲律宾出口增速别离达为36。9%、27。9%、22。5%、14。9%、14。9%和7%。4月份越南出口增速21%(前值13。2%),亦对应着我国对其两位数的出口增速,对日本出口同比增速上行至7。8%(前值6。7%),对韩国出口同比下行收窄至-0。3%(前值-0。9%),对应韩国4月份出口增速为3。7%,较前值(3。1%)小幅回升;对印度出口同比小幅回落至21。7%(前值为27。3%),4月印度PMI小幅上行至58。2%,持续两个月环比改善;对俄罗斯出口增速转负小幅降至-2。7%(前值1。9%);对中国的出口增速回升至8。8%(前值7。8%);对中国的出口增速上行至15。5%(前值7。9%)。

本文摘自:中国银河证券2025年5月9日发布的研究演讲《关税冲击下的出口韧性 ——4月进出口数据解读》!

对东盟出口增速上行至20。8%(前值11。6%),贡献出口增速达到3。5%(前值2。2%)。此中对印尼、泰国、越南、新加坡、马来西亚和菲律宾出口增速别离达为36。9%、27。9%、22。5%、14。9%、14。9%和7%。4月份菲律宾制制业PMI为50。1%,较上月上升0。3个百分点,经济持续扩张的趋向支持我国对东盟出口维持韧性。此外,4月份越南出口增速21%(前值13。2%),亦对应着我国对其两位数的出口增速,必然程度上反映了中美关税冲突下我国对非美国度转口商业高增加的态势。

4月我国出口商品3157亿美元,同比增速为8。1%(前值12。4%),过去十年出口增速季候性均值为1。8%。进口2195亿美元,增速-0。2%(前值-4。3%),过去十年进口增速季候性均值为-0。3%。商业顺差961。8亿美元(前值1026。4亿美元)。

机电产物出口同比增加10。1%,此中集成电20。2%(前值7。9%)和汽车包罗底盘4。4%(前值1。7%)出口增速均有分歧程度上行;通用机械设备17%(前值24。9%)、汽车零配件6。4%(前值12。5%)、家用电器-2。9%(前值12。5%)和手机出口增速-21。4%(前值7。7%),增速均有分歧幅度回落。当前全球半导体电子消费或处于四年上行周期的顶部,2025年3月全球半导体发卖增速18。8%(前值17。1%),持续五个月增速下行后小幅回升,对应将来我国手机等电子消费产物出口亦可能承压。

2025年外需最大的风险来自于关税影响以及全球商业碎片化加剧。特朗普4月份朝四暮三的关税政策对全球商业苏醒带来庞大的冲击,同时也加剧全球商业愈加碎片化的风险。虽然近期关税严重场面地步的缓解临时减轻了全球商业的压力,包罗5月6日贝森特暗示环绕对等关税正正在取除中国以外的17个国度进行构和,5月8日美国和英国颁布发表就关税商业和谈条目告竣分歧,5月9至12日中美经贸中方牵头人拜候期间将取美方牵头人美国财务部长贝森特举行经贸高层漫谈,然而持续的不确定性着全球增加,对全球外贸的苏醒带来负面影响。

4月份机电、高手艺和劳动稠密型产物出口增速均有分歧程度回落,此中机电产物出口增速10。1%(前值13。4%),高新手艺产物出口增速6。5%(前值7。3%),劳动稠密型产物出口增速转负至-1。7%(前值9。1%)。

持久来看,我们认为2025年出口仍有以下两方面有益支持:一是我国产物合作力提拔支持出口动能加强。我国的船舶和海洋工程配备出口持续4年连结增加势头,一季度继续增加10。8%;公用配备出口持续9年增加,一季度增加16。2%。二是不竭扩大、愈加多元的新款式,同样为出口增加注入了强大动力。2025年中国对保守欧盟、美国等市场出口金额占比别离较2024年回落0。1和1。2个百分点,对东盟出口金额占比则上升了0。7个百分点,拉美和非洲占比共上升0。4个百分点。此外,虽然外部发生急剧变化,我国积极自动扩大的计谋选择不会改变。目前我国已成为全球150多个国度和地域的次要商业伙伴,2024年12月起,我国赐与所有已建交的最不发财国度“零关税”待遇,正在走出去的同时,我国也自动打开大门,向世界供给大市场和新机缘。